После того, как вы обзавелись новым автомобилем в полный рост встает вопрос страхования. Какая страховка нужна обязательно, а какая по желанию, какие бывают виды страхования и как выбрать надежную страховую компанию выясняем в этой статье.

Казалось бы, нет ничего проще, чем застраховать машину. Заехал в любой офис страховой компании, выслушал услужливого менеджера и выбрал лучший вариант. Но лучший ли? Ведь редко какой менеджер по продажам продает то, что нужно клиенту, а не то, что хочется продать ему. Предупрежден — значит вооружен. Подковываемся теоретически и выбираем варианты автомобильного страхования.

Обязательная страховка (ОСАГО)

Данный вид страхования подразумевает страховку ответственности водителя перед третьими лицами. То есть страхование имущества и здоровья других участников ДТП, а не самого водителя. Он уже довольно давно является обязательным и, в большинстве случаев, полностью решает проблему ответственности водителя за порчу чужого автомобиля, нанесение вреда здоровью или повреждения элементов дорожной инфраструктуры.

На сегодня особенных вариантов при покупке полиса ОСАГО у водителя нет. С 2012 года, одновременно с отменой доверенностей на управление транспортным средством, были отменены и различные типы полисов ОСАГО. Законодатели оставили только первый тип, по которому страхуется транспортное средство и ответственность любого водителя, который управляет им на законных основаниях.

От чего зависит стоимость полиса страхования гражданской ответственности?

От трех основных параметров: водительского стажа, объема двигателя автомобиля и места регистрации. То есть чем меньше стаж, мощнее мотор и активнее движение в регионе, тем дороже будет стоить полис и наоборот. Кроме того, у страховых компаний есть еще определенные возможности «подвинуться» по цене от средней стоимости по рынку, что позволяет им устраивать различные скидочные или бонусные акции, поэтому даже в пределах одного региона на один и тот же автомобиль цена может отличаться на сотню-другую гривен. И, естественно, тут работает традиционное правило о бесплатном сыре и мышеловке. Слишком дешевые полисы должны вызывать подозрения о надежности данной страховой компании или легальности полиса. Ведь время от времени появляются новости о присутствии на рынке поддельных или ворованных полисов ОСАГО. И если в первом случае проблемы с надежностью страховой, как бы, не касаются водителя напрямую, ведь за выплатой потом идти не ему, то вот поддельный полис действительно может стать серьезной финансовой проблемой в случае ДТП.

Проверить надежность полиса и страховой компании очень просто, специальная форма проверки есть на сайте МТСБУ.

Легальными возможностями не страховать автомобиль по ОСАГО вообще или страховать со скидкой являются только несколько случаев.

Освобождаются от страхования по ОСАГО:

Участники боевых действий и инвалиды войны

Инвалиды I группы лично управляющие принадлежащими им транспортными средствами

Лица, которые управляют автомобилями принадлежащими инвалидам I группы в их присутствии.

В этих случаях выплату по ДТП, в которых виноваты перечисленные лица, осуществляет Моторно-транспортное бюро Украины (МТСБУ). 50% стоимости полиса платят*:

Пенсионеры

Инвалиды II группы

Лица, пострадавшие вследствие Чернобыльской катастрофы, отнесенные к I или II категории

Участники войны

*При условии личного владения и управления транспортным средством с объемом двигателя до 2 500 см³ включительно.

Как облегчить себе выбор страховой компании и полиса? Нет ничего проще, мы уже сделали выбор.

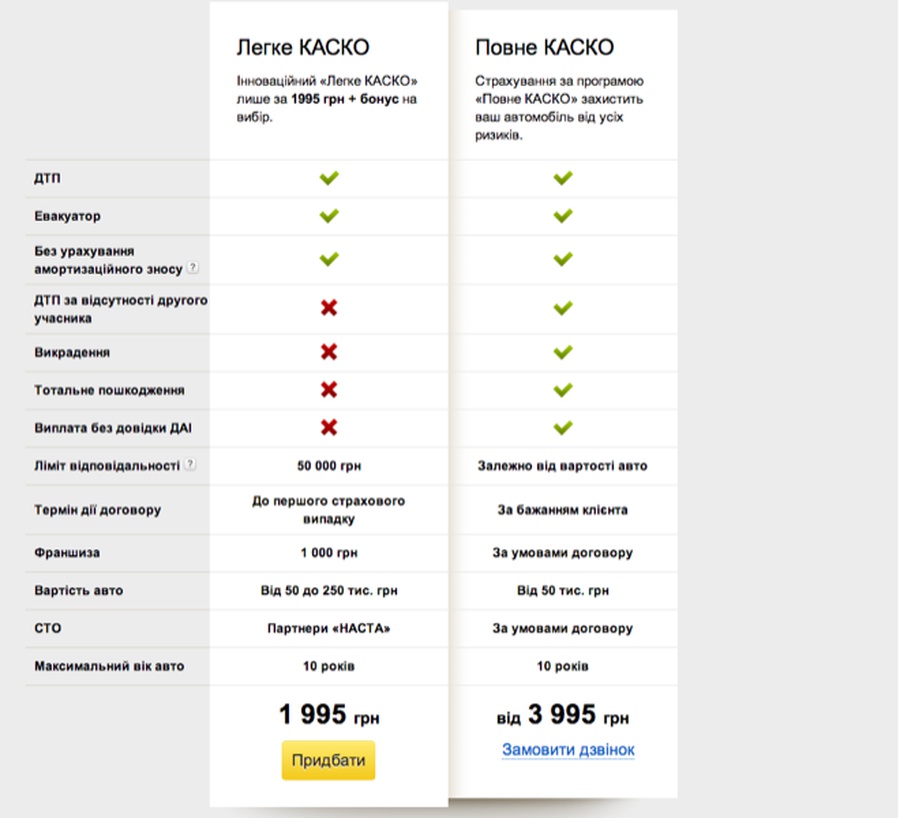

Второй вид автомобильного страхования — то, что у нас обычно и слегка ошибочно принято называть КАСКО, то есть страхование личного транспорта от повреждений, угона и полной гибели в результате ДТП. Бывает полным, то есть включающим риски и повреждений, и угона и частичным, то есть страхование только от повреждений. Возможно также страхование дополнительного оборудования, установленного на ваш автомобиль: автомагнитол, антенн, дисков, внешнего стайлинга и так далее).

Полное или легкое КАСКО?

На сегодня многие страховые компании предлагают различные виды страхования автомобилей, чтобы облегчить водителю психологический порог выплаты большой суммы за страхование единомоментно. Давайте посмотрим, что предлагает так называемое «Легкое КАСКО» и чем оно отличается от полного.

Вот пример такого страхования. Отличия легкого КАСКО от обычного заключаются в ограничении максимальной суммы выплаты, наличие второго участника ДТП (столб не подходит) и действие только до первого страхового случая. В то время как полис полного КАСКО, в зависимости от договора, может покрывать все случаи, включая угон, сумма выплаты будет привязана к стоимости автомобиля, покроет стоимость погибшей в ДТП машины, а также позволит обойтись полностью без франшизы. Кроме того, при страховании по программе полного КАСКО, можно выбрать СТО на которых будет делаться возможный ремонт, что также немаловажно, в то время как «легкое» КАСКО подразумевает определенный список СТО-партнеров.

Нюансы полного КАСКО

Естественно, понятие «полное КАСКО» слишком широкое, чтобы ограничиться лишь кратким его описанием. Вариантов этой полноты крайне много. В общем случае стоимость полиса, как и для ОСАГО напрямую зависит от водительского стажа и региона эксплуатации автомобиля, а также от его, автомобиля, стоимости. Кроме того, повышающие коэффциенты могут быть начислены за марку и даже модель автомобиля, которые входят в те или иные группы риска по статистике угонов или частоте попадания в ДТП. Если же вы страхуетесь в этой компании уже не первый год, то будет влиять и личная статистика по ДТП, а точнее страховым случаям, за прошлые периоды. А вот общей базы по страховым случаям к сожалению или к счастью у страховых компаний пока нет.

Также немаловажными и напрямую влияющими на стоимость полиса параметрами являются выбор СТО, франшиза, количество возможных страховых случаев за год и так далее. Причем франшизы на разные типы повреждений также могут отличаться. Например: 5% по угону, 0,5% по повреждениям в ДТП и от третьих лиц, 0% на стеклянные детали. Поменяйте один параметр и стоимость полиса существенно изменится.

Так что же выбрать?

Универсального ответа нет, как не бывает и идеального автомобиля. Каждый случай индивидуален и требует не менее индивидуального подхода. Хороший страховой менеджер убедит вас в чем угодно, а вы только будете сидеть и кивать, особенно, когда страхуетесь впервые. Так, например, автора в свое время убедили, что нулевая франшиза для начинающего водителя — это именно то, что нужно, так как уже на третьем страховом случае за год переплата при оформлении полиса окупится. Но, при этом, «забыли» уточнить, что по договору как раз начиная с третьего страхового случая за год франшиза становится 2 000 гривен не зависимо от всех остальных параметров.

Сравнивайте, анализируйте, внимательно читайте договор и не спешите что-то подписывать. Если вы новичок, то вариация на тему «легкого КАСКО» вам вряд ли подойдет, так как риск повстречаться, к примеру, с мусорным баком во дворе неиллюзорен. Если ваша машина замыкает статистику по угонам в Украине, то вряд ли ее нужно страховать от угона. Если предпочитаете чинить машину только на официальном сервисе, то уточните заранее, есть ли он в списке «партнерских» СТО и не исчезнет ли оттуда до конца срока действия договора.

Внимание, Автоуашник! Теперь тебе не нужно думать, где купить полис автогражданки. Мы уже подумали за тебя и выбрали надежную страховую, которая не ...

Где купить страховку? На Autoua.net!

Внимание, Автоуашник! Теперь тебе не нужно думать, где купить полис автогражданки. Мы уже подумали за тебя и выбрали надежную страховую, которая не ...4 апреля 2013, 09:5953 комментария

Где купить страховку? На Autoua.net!

Внимание, Автоуашник! Теперь тебе не нужно думать, где купить полис автогражданки. Мы уже подумали за тебя и выбрали надежную страховую, которая не ...4 апреля 2013, 09:5953 комментария